电子发烧友App

电子发烧友App

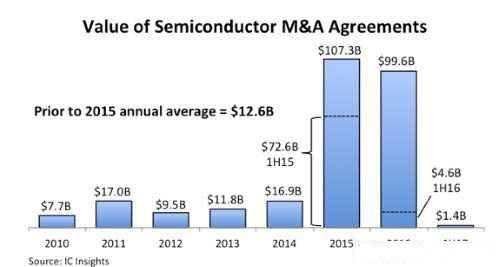

2015年对半导体产业来说,似乎不是太好的一年,就产值成长率来说,研究机构Gartner与IC Insights的下修,似乎也印证了全球经济成长疲弱的事实。但唯一可以确定的是,半导体产业的疯狂并购俨然成了半导体产业相当重要的一场大戏,而中国大陆的崛起,成了产业界密切注意的焦点。到了2016年,全球半导体产业将会如何发展?身为全球重要供应链之一的***,该如何因应?这都是值得关心的地方。

2016年 半导体并购潮将持续延烧

Gartner科技与服务厂商研究事业处研究副总裁王端分析,尽管企业在取得资 金的成本极低,这一定程度强化了公司愿意采取并购的意愿。但最主要的原因还是半导体产业已经进入了高度成熟期,据Gartner的数据表示,自2014至 2019年的CAGR仅有3.3%。这两年来的产值并没有太亮眼的表现,如果公司本身还要持续追求成长或是扩大市占率,那么采取并购策略,是最为有效的手 段。

但在并购的同时,被并购方可能还是有些不赚钱的部门,在完成并购后,这些部门就有很大的机会被卖掉。像是Avago并购LSI后,又将快闪存储器的控制芯片部门卖给希捷,就是一例。而买卖部门的标准,约莫就是产品的毛利率有多少,以外商的标准而言,毛利率40%,就是门槛。从毛利率这 一点来看,王端认为,像是Avago并购Broadcom(博通)之后,Boradcom旗下也会有些产品线可能也逃不了被卖出的命运。

而在2016年,是否还会有并购的情况?自2014年至2015年,半导体公司之间的并购金额都是天价数字,但为了在市场生存下去,王端相信并购仍会持续发生,但是交易金额就不会像这两年来得惊人。

但他也提醒,一旦整并完成后,相关的供应链也会产生调整,像是合作的晶圆代工或是EDA(电子设计自动化)业者,就会可能出现集中化的状况,Avago就将诸多代工订单交给台积电来处理,据了解,台积电也将Avago视为重要的一线客户。半导体的并购潮,短期内会对相关的供应链造成不小的影响,但长期来看, 仍会趋于稳定的状态。

垂直整合风潮再起 重写游戏规则

近来有EDA业者开始朝向系统整合市场发展,芯片设计已不再是唯一的获利来源,王端表示,这一点从诸多系统厂开始打造自有芯片,便可见端倪。唯有系统业者深知心目中理想的系统效能与规格,所以从芯片设计下手,方能达到此一目标。像是苹果、三星与华为等,都是鲜明的例子。从这一点来看,过去科技产业常见的垂直 分工态势,将有会朝向“垂直整合”发展,系统业者将从中扮演主导角色。

王端更以物联网未来的发展为例谈到,虽然物联网能创造的产值极大,但半导体能从中分食的大饼仍然有限,原因在于还有软件、应用服务等层面需要兼顾,半导体业者仍然要从“系统思维”来思考竞争策略。

工研院IEK系统与IC制程威廉希尔官方网站 部资深研究员林宏宇也谈到,物联网产业具备长尾特性,导致系统业者开始跨足自有芯片设计,这种作法将会缩短传统供应链之间的 距离,系统厂商也能与矽智财(IP)供应商有所接触。这也将进一步牵动晶圆代工、EDA、矽智财供应与芯片设计服务等业者的市场战略的改变。但考量到投资 风险,系统业者可以先倾向订定详尽的芯片规格,再透过芯片设计服务业者向矽智财业者授权处理器核心的模式来共同开发,以降低开发风险。

王端不讳言,半导体产业的游戏规则正在改变,但唯一确定的是游戏规则还没有明朗化,半导体业者们若没有开始采取行动,极有可能会被淘汰出局。

“台积电虽然在晶圆代工领域称雄,市占率也不断提升,未来也有极有机会在10纳米制程与英特尔对决,但面对游戏规则改变,台积电若不采取行动,反而可能会害了自己。”王端说。

王端解释,过去的65纳米制程,除了第一轮的应用处理器业者会使用外,其他的数位芯片业者也会在之后的时间跟进采用,所以长期来看,65纳米制程的产能利用率可以维持一定的高度。但进入20纳米制程之后,你会发现愿意采用先进 制程的芯片业者数量开始减少,一旦苹果与高通开始进入更为先进的制程,那么20纳米的产能利用率要由谁来填补?过去也曾有半导体业界人士谈到,像是意法半导体的MEMS晶圆厂,永远都是以八寸晶圆厂来进行生产,而且产能十分惊人,意法半导体会不会将产品委外,或许会有部份产品会采取这样的策略,但与此同 时,会有其他的产品线补上,以确保产能满载,同时也能兼顾成本效益。

王端直言,若未来系统业者会扮演主导角色,那么晶圆代工业者也能从系 统角度切入,试图扮演系统业者的“主要供应商”,以苹果为例,不仅应用处理器,像是基频处理器、电源管理与触控芯片等,通通都可以委由单一业者代工,这种 作法可以强化系统业者对于晶圆代工业者的依赖性,若系统业者打算自行设计芯片,晶圆代工业者也可以反客为主与系统业者接洽,取得主动地位,也不失为一种恰 当的市场策略。

IDM发展 轻晶圆策略将持续进行

而在IDM产业的发展,王端分析,目前既有的几家IDM大厂,如意法半导体、IBM与松下半导体等,都已经弃守14纳米以下的制程研发,最主要的原因仍然是成本太高,他以12寸晶圆,采用16纳米制程,月产能1000片晶圆为例,其成本就要145百万美金,若要月产能达到50,000片,那可以想见成本会有多高。所以大部份的IDM业者没有能力可以盖这样等级的厂房,只好将 更为先进的产品委由晶圆代工业者来量产。既有的产能就必须拿来量产更为特殊的产品。

除了IDM与先进制程的发展外,另一个也必须关注的重点,则是类比半导体领域的IDM业者的状况,其中的代表当以德州仪器(TI)与英飞凌的12寸晶圆厂为 代表,前者专攻类比半导体,后者则聚焦IGBT的量产。王端分析,同样的产品进行量产,12寸相较于8寸晶圆厂的成本,仅有增加40%,但在良好裸晶的数 量则大幅提升两倍,不论是良率、品质与成本等各方面,12寸晶圆厂绝对占有绝对优势,所以德州仪器在这方面,几乎所有8寸晶圆厂都无法匹敌。

但他也提到,不论是台积电或是中芯国际,都开始启动12寸晶圆厂开始代工类比芯片的服务,***与大陆有不少8寸晶圆厂的客户,各自往台积电与中芯国际的12 寸代工厂移动,可以看得出来,8寸晶圆厂的竞争力已经逐渐下滑,长期来看,晶圆代工还是会致力成本降低与制程创新的方向发展。

红潮来袭 ***可从垂直供应链下手

尽管今年全球半导体产业不断出现整并消息,再加上中国大陆以银弹攻势不断强化自身的半导体实力,这也使得***半导体产业未来的发展蒙上一层隐忧。不过,根据工研院IEK的预估,***在全球半导体产业的表现仍居于领先角色,虽不至于需要过度担心,但是如何有效地积极预防,也是***半导体产业应思考的课题。

工研院IEK系统IC与制程研究部电子系统研究组研究经理彭茂荣指出,就目前来看,半导体目前最大的应用需求,仍然来自PC(个人电脑)与手机,这两者合计 就已有50%,彭茂荣引用了Gartner的研究数据预测,2015年全球的半导体产值将衰退0.8%,2016年则会小幅成长1.9%,2014至 2019年的CAGR为3.3%,所以未来全球半导体市场的成长会呈现趋缓。但***的表现,则是会优于全球水准,2015年将成长1.9%,2016年则 会成长4.1%。

彭茂荣进一步谈到,若将***半导体产业加以拆分,可以分为晶圆代工、封测与IC设计等三大次产业,前面两者产值居于全球第一,后者则居于第二,所以整体来说,仍然居于领先优势,但是面对全球各地区的IDM(元件整合制造)、晶圆代工、封测与IC设计,整体的竞合关系十分复 杂。再加上***半导体产业大多都是规模相当小的业者。IEK建议,应该积极与国外半导体业者合作,不能仅将目光放在中国大陆上,若有机会,美国或许也是不 错的合作伙伴。而近期对岸所快速崛起的红色供应链,以IEK的估计,在IC设计领域,***仍然领先大陆约有两至三年的时间,封测则为三至五年,晶圆代工的 领先差距则是最大,可达十年之久。

话虽如此,若两岸要合作,彭茂荣也提出了一些可能的合作模式,像是海思的高阶应用处理器可由台积电的先进制程来负责;华为的智能手表所需要的存储器也可以用***的旺宏或是华邦来供应,而大陆的汽车电子则能由凌阳与杰发科技来供应对应芯片。

但彭茂荣强调,即便***领先大陆有相当程度的距离,但仍不可以掉以轻心,产业体质的强化仍是必要的选项,像是强化前瞻威廉希尔官方网站 的研发、完善的产业发展环境与精确的人才培育计画等,以期在2020年之前,有机会为***创造三兆新台币的半导体产值。

很早以前,半导体与科技产业就已经有了垂直整合的特色,如今从垂直分工再到垂直整合。 ***又要如何走出自己的路? 从垂直供应链的角度切入, 或许是一个选择。

大陆采强势作风 ***唯有强化威廉希尔官方网站 体质

Gartner 科技与服务厂商研究事业处研究副总裁王端表示,考量到国家安全,中国大陆在半导体芯片的使用上,绝大部份都是由国外进口,这对于重大的基础建设或是重要系 统建置上,造成一定程度的隐忧。所以积极发展国内半导体产业成了中国政府必要的政策方向。但用时间来换取在全球半导体产业的影响力是缓不济急的作法,改采 并购或是投资的银弹策略,会是较快达成目标的作法。

不过,即便像是美国与南韩都将半导体视为国安层级的产业级别,先前不论是美国的美光或 是南韩的SK海力士,紫光集团的并购策略皆无功而返,这在某种程度可以视为国家之间的政治攻防。王端认为,中国政府在政策执行上向来以“高效率”着称,即 便美国与南韩政府阻挡中国的银弹攻势,但不表示中国就无力施为,中国仍可以从其他面向切入,来达到中国发展半导体产业的终极目标。

但王瑞也提醒,即便中国极有可能达到它的产业目标,但在并购策略执行的过程中,还是要留意到国家之间的文化差异,毕竟中国大陆在半导体产业是后起之秀,就情 感层面上,美国与南韩是否真能接受中国业者的领导,这仍是未定之天,即便真的完成并购,重要人才的流失将严重影响到市场甚至是威廉希尔官方网站 研发的发展,所以只要并 购策略执行的漂亮,并购后的风险便能大幅降低。

至于中国大陆与***之间在半导体产业上的竞合关系,王端指出,***并不像中国大陆一样有许 多大型的系统业者,所以若能让***向大陆投资,进一步了解大陆的市场动态,***业者便能进一步拟定市场策略来赚大陆的钱,而这些钱若可以回馈给***产业, 自然就能产生良性循环,像是增加就业机会或是提升薪资水平,这都是正面效益。

他进一步谈到,***芯片业者要思考的是,未来的产业游戏规则 正在逐渐改变当中,当“系统为王”思维当道的情况下,***芯片业者若能迎合大陆系统业者的需求,自然就能闯出一片天空,与此同时,***芯片业者也必须要将 赚到的收入,再投入新威廉希尔官方网站 的研发,在新威廉希尔官方网站 与市场都能兼顾之下,***芯片业者自然就不会被市场所淘汰。

2016年 半导体并购潮将持续延烧

Gartner科技与服务厂商研究事业处研究副总裁王端分析,尽管企业在取得资 金的成本极低,这一定程度强化了公司愿意采取并购的意愿。但最主要的原因还是半导体产业已经进入了高度成熟期,据Gartner的数据表示,自2014至 2019年的CAGR仅有3.3%。这两年来的产值并没有太亮眼的表现,如果公司本身还要持续追求成长或是扩大市占率,那么采取并购策略,是最为有效的手 段。

但在并购的同时,被并购方可能还是有些不赚钱的部门,在完成并购后,这些部门就有很大的机会被卖掉。像是Avago并购LSI后,又将快闪存储器的控制芯片部门卖给希捷,就是一例。而买卖部门的标准,约莫就是产品的毛利率有多少,以外商的标准而言,毛利率40%,就是门槛。从毛利率这 一点来看,王端认为,像是Avago并购Broadcom(博通)之后,Boradcom旗下也会有些产品线可能也逃不了被卖出的命运。

而在2016年,是否还会有并购的情况?自2014年至2015年,半导体公司之间的并购金额都是天价数字,但为了在市场生存下去,王端相信并购仍会持续发生,但是交易金额就不会像这两年来得惊人。

但他也提醒,一旦整并完成后,相关的供应链也会产生调整,像是合作的晶圆代工或是EDA(电子设计自动化)业者,就会可能出现集中化的状况,Avago就将诸多代工订单交给台积电来处理,据了解,台积电也将Avago视为重要的一线客户。半导体的并购潮,短期内会对相关的供应链造成不小的影响,但长期来看, 仍会趋于稳定的状态。

垂直整合风潮再起 重写游戏规则

近来有EDA业者开始朝向系统整合市场发展,芯片设计已不再是唯一的获利来源,王端表示,这一点从诸多系统厂开始打造自有芯片,便可见端倪。唯有系统业者深知心目中理想的系统效能与规格,所以从芯片设计下手,方能达到此一目标。像是苹果、三星与华为等,都是鲜明的例子。从这一点来看,过去科技产业常见的垂直 分工态势,将有会朝向“垂直整合”发展,系统业者将从中扮演主导角色。

王端更以物联网未来的发展为例谈到,虽然物联网能创造的产值极大,但半导体能从中分食的大饼仍然有限,原因在于还有软件、应用服务等层面需要兼顾,半导体业者仍然要从“系统思维”来思考竞争策略。

工研院IEK系统与IC制程威廉希尔官方网站 部资深研究员林宏宇也谈到,物联网产业具备长尾特性,导致系统业者开始跨足自有芯片设计,这种作法将会缩短传统供应链之间的 距离,系统厂商也能与矽智财(IP)供应商有所接触。这也将进一步牵动晶圆代工、EDA、矽智财供应与芯片设计服务等业者的市场战略的改变。但考量到投资 风险,系统业者可以先倾向订定详尽的芯片规格,再透过芯片设计服务业者向矽智财业者授权处理器核心的模式来共同开发,以降低开发风险。

王端不讳言,半导体产业的游戏规则正在改变,但唯一确定的是游戏规则还没有明朗化,半导体业者们若没有开始采取行动,极有可能会被淘汰出局。

“台积电虽然在晶圆代工领域称雄,市占率也不断提升,未来也有极有机会在10纳米制程与英特尔对决,但面对游戏规则改变,台积电若不采取行动,反而可能会害了自己。”王端说。

王端解释,过去的65纳米制程,除了第一轮的应用处理器业者会使用外,其他的数位芯片业者也会在之后的时间跟进采用,所以长期来看,65纳米制程的产能利用率可以维持一定的高度。但进入20纳米制程之后,你会发现愿意采用先进 制程的芯片业者数量开始减少,一旦苹果与高通开始进入更为先进的制程,那么20纳米的产能利用率要由谁来填补?过去也曾有半导体业界人士谈到,像是意法半导体的MEMS晶圆厂,永远都是以八寸晶圆厂来进行生产,而且产能十分惊人,意法半导体会不会将产品委外,或许会有部份产品会采取这样的策略,但与此同 时,会有其他的产品线补上,以确保产能满载,同时也能兼顾成本效益。

王端直言,若未来系统业者会扮演主导角色,那么晶圆代工业者也能从系 统角度切入,试图扮演系统业者的“主要供应商”,以苹果为例,不仅应用处理器,像是基频处理器、电源管理与触控芯片等,通通都可以委由单一业者代工,这种 作法可以强化系统业者对于晶圆代工业者的依赖性,若系统业者打算自行设计芯片,晶圆代工业者也可以反客为主与系统业者接洽,取得主动地位,也不失为一种恰 当的市场策略。

IDM发展 轻晶圆策略将持续进行

而在IDM产业的发展,王端分析,目前既有的几家IDM大厂,如意法半导体、IBM与松下半导体等,都已经弃守14纳米以下的制程研发,最主要的原因仍然是成本太高,他以12寸晶圆,采用16纳米制程,月产能1000片晶圆为例,其成本就要145百万美金,若要月产能达到50,000片,那可以想见成本会有多高。所以大部份的IDM业者没有能力可以盖这样等级的厂房,只好将 更为先进的产品委由晶圆代工业者来量产。既有的产能就必须拿来量产更为特殊的产品。

除了IDM与先进制程的发展外,另一个也必须关注的重点,则是类比半导体领域的IDM业者的状况,其中的代表当以德州仪器(TI)与英飞凌的12寸晶圆厂为 代表,前者专攻类比半导体,后者则聚焦IGBT的量产。王端分析,同样的产品进行量产,12寸相较于8寸晶圆厂的成本,仅有增加40%,但在良好裸晶的数 量则大幅提升两倍,不论是良率、品质与成本等各方面,12寸晶圆厂绝对占有绝对优势,所以德州仪器在这方面,几乎所有8寸晶圆厂都无法匹敌。

但他也提到,不论是台积电或是中芯国际,都开始启动12寸晶圆厂开始代工类比芯片的服务,***与大陆有不少8寸晶圆厂的客户,各自往台积电与中芯国际的12 寸代工厂移动,可以看得出来,8寸晶圆厂的竞争力已经逐渐下滑,长期来看,晶圆代工还是会致力成本降低与制程创新的方向发展。

红潮来袭 ***可从垂直供应链下手

尽管今年全球半导体产业不断出现整并消息,再加上中国大陆以银弹攻势不断强化自身的半导体实力,这也使得***半导体产业未来的发展蒙上一层隐忧。不过,根据工研院IEK的预估,***在全球半导体产业的表现仍居于领先角色,虽不至于需要过度担心,但是如何有效地积极预防,也是***半导体产业应思考的课题。

工研院IEK系统IC与制程研究部电子系统研究组研究经理彭茂荣指出,就目前来看,半导体目前最大的应用需求,仍然来自PC(个人电脑)与手机,这两者合计 就已有50%,彭茂荣引用了Gartner的研究数据预测,2015年全球的半导体产值将衰退0.8%,2016年则会小幅成长1.9%,2014至 2019年的CAGR为3.3%,所以未来全球半导体市场的成长会呈现趋缓。但***的表现,则是会优于全球水准,2015年将成长1.9%,2016年则 会成长4.1%。

彭茂荣进一步谈到,若将***半导体产业加以拆分,可以分为晶圆代工、封测与IC设计等三大次产业,前面两者产值居于全球第一,后者则居于第二,所以整体来说,仍然居于领先优势,但是面对全球各地区的IDM(元件整合制造)、晶圆代工、封测与IC设计,整体的竞合关系十分复 杂。再加上***半导体产业大多都是规模相当小的业者。IEK建议,应该积极与国外半导体业者合作,不能仅将目光放在中国大陆上,若有机会,美国或许也是不 错的合作伙伴。而近期对岸所快速崛起的红色供应链,以IEK的估计,在IC设计领域,***仍然领先大陆约有两至三年的时间,封测则为三至五年,晶圆代工的 领先差距则是最大,可达十年之久。

话虽如此,若两岸要合作,彭茂荣也提出了一些可能的合作模式,像是海思的高阶应用处理器可由台积电的先进制程来负责;华为的智能手表所需要的存储器也可以用***的旺宏或是华邦来供应,而大陆的汽车电子则能由凌阳与杰发科技来供应对应芯片。

但彭茂荣强调,即便***领先大陆有相当程度的距离,但仍不可以掉以轻心,产业体质的强化仍是必要的选项,像是强化前瞻威廉希尔官方网站 的研发、完善的产业发展环境与精确的人才培育计画等,以期在2020年之前,有机会为***创造三兆新台币的半导体产值。

很早以前,半导体与科技产业就已经有了垂直整合的特色,如今从垂直分工再到垂直整合。 ***又要如何走出自己的路? 从垂直供应链的角度切入, 或许是一个选择。

大陆采强势作风 ***唯有强化威廉希尔官方网站 体质

Gartner 科技与服务厂商研究事业处研究副总裁王端表示,考量到国家安全,中国大陆在半导体芯片的使用上,绝大部份都是由国外进口,这对于重大的基础建设或是重要系 统建置上,造成一定程度的隐忧。所以积极发展国内半导体产业成了中国政府必要的政策方向。但用时间来换取在全球半导体产业的影响力是缓不济急的作法,改采 并购或是投资的银弹策略,会是较快达成目标的作法。

不过,即便像是美国与南韩都将半导体视为国安层级的产业级别,先前不论是美国的美光或 是南韩的SK海力士,紫光集团的并购策略皆无功而返,这在某种程度可以视为国家之间的政治攻防。王端认为,中国政府在政策执行上向来以“高效率”着称,即 便美国与南韩政府阻挡中国的银弹攻势,但不表示中国就无力施为,中国仍可以从其他面向切入,来达到中国发展半导体产业的终极目标。

但王瑞也提醒,即便中国极有可能达到它的产业目标,但在并购策略执行的过程中,还是要留意到国家之间的文化差异,毕竟中国大陆在半导体产业是后起之秀,就情 感层面上,美国与南韩是否真能接受中国业者的领导,这仍是未定之天,即便真的完成并购,重要人才的流失将严重影响到市场甚至是威廉希尔官方网站 研发的发展,所以只要并 购策略执行的漂亮,并购后的风险便能大幅降低。

至于中国大陆与***之间在半导体产业上的竞合关系,王端指出,***并不像中国大陆一样有许 多大型的系统业者,所以若能让***向大陆投资,进一步了解大陆的市场动态,***业者便能进一步拟定市场策略来赚大陆的钱,而这些钱若可以回馈给***产业, 自然就能产生良性循环,像是增加就业机会或是提升薪资水平,这都是正面效益。

他进一步谈到,***芯片业者要思考的是,未来的产业游戏规则 正在逐渐改变当中,当“系统为王”思维当道的情况下,***芯片业者若能迎合大陆系统业者的需求,自然就能闯出一片天空,与此同时,***芯片业者也必须要将 赚到的收入,再投入新威廉希尔官方网站 的研发,在新威廉希尔官方网站 与市场都能兼顾之下,***芯片业者自然就不会被市场所淘汰。

工商网监

工商网监

评论