电子发烧友App

电子发烧友App

中国作为全球半导体最大的消费市场,年进口金额在1700-1900亿美元,考虑到自主可控以及半导体作为本国经济增长的新兴产业代表,大力发展本土半导体行业势在必行,其中存在的投资机会确定性很高,且未来的景气周期较长。投资者如何去把握行业性的长期投资机会,本文粗略谈谈,抛砖引玉。

一、机会:我国半导体产业发展落后

相关权威统计表明,目前中国半导体市场需求规模占全球41%,可中国的半导体产业供应却只能达到12%;这其中,属于产业顶端的无晶圆芯片设计公司销售额占全球的11%,而位于底部的纯晶圆代工厂更是仅占全球的7%。

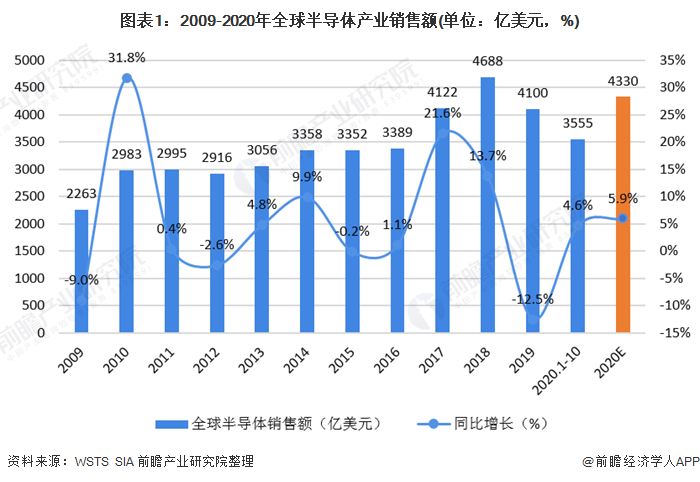

根据WSTS的统计数据,2017年全球半导体营收总计4124亿美元,较2016年的3387亿美元大涨21.6%。18年第一季度全球IC热度不减,同比增长20%,销售金额为1111亿美元,中国大陆半导体需求持续高涨,连续7个季度销售增长超过两位数百分比,目前接近全球需求量的30%。

根据海关总署数据计算,2017年集成电路销售逆差为1932.6亿美元,同比2016年增长16.41%,再创近年新高。其中超一半的进口来自***地区和韩国,占比分别为 32%和 23%。而同期我国石油进口金额为1623.3亿美元。

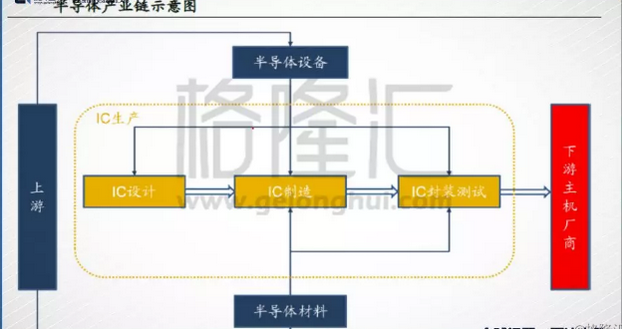

二、半导体的整体产业链有哪些?

从产业链上来看,半导体上游主要包括设备和材料两个部分,中游IC生产包括“设计-制造-封装-测试”几个环节,下游应用主要集中在计算机、消费类电子、网络通信、汽车电子等领域。

半导体产品按种类不同,主要分为集成电路(Integrated Circuit,简称IC)、光电子、分立器件和传感器四部分。由于多年来集成电路销售占半导体销售比重均达80%以上,因此市场上一般将IC代指为半导体。

此外,集成电路按照不同功能用途区分,主要包括四大类:微处理器(约18%)、存储器(约23%)、逻辑芯片(约27%)、interwetten与威廉的赔率体系 芯片(约14%)。

目前全球IC产业有两种商业模式:IDM(Integrated Device Manufacturer,集成器件制造)模式和垂直分工模式。

IDM是指从设计、制造、封装测试到销售自有IC产品,均由一家公司完成的商业模式;

垂直分工是指IC的设计、制造和封装测试分别由专业的IC设计商(Fabless)、IC制造商(Foundry)、IC封装测试商(Package&Testing)承担的商业模式;

目前来看,IDM模式在全球仍占主要地位。2016年全球TOP20厂商营收共计占全球半导体销售额约80%,其中,20强中IDM厂商营收规模占比约为68%,Fabless占比为18%,Foundry占比为14%。

半导体产业属于周期性行业,其发展与GDP相关性较高,整体呈正相关态势。近几年随着人工智能、大数据、物联网、AR/VR、可穿戴设备等领域新一代信息威廉希尔官方网站 的发展,半导体行业又重新进入了新一轮的景气周期。

三、大玩家:超级主力大基金的投资策略

2014年9月24日大基金成立,初期规模1200亿元,截止2017年6月规模已达到1387亿元。现“二期”正在酝酿中,预计不低于千亿规模。

截止2017年6月,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达6532亿元。

大基金一期的重点在制造,目前的投资中,制造的投资额占比为65%、设计占17%、封测占10%、装备材料占8%。大基金投资的制造分两条腿走路:晶圆代工+存储。

大基金投资策略是:重点投资每个产业链环节中的骨干企业,结合投资另外一些具有一定特色的企业。截至2017年9月大基金累计决策投资55个项目,涉及40家集成电路企业,共承诺出资1003亿元,承诺投资额占首期募集资金的72%。目前大基金持股市值超200亿,覆盖13家半导体领域的上市公司。

大基金目前一期的投资已经取得了成效。2017年中国集成电路晶圆制造业销售额为1390亿元,2018年销售额预计将进一步攀升至1767亿元。

大基金二期重点在设计,聚焦新兴应用。大基金将会适当加大对于设计业的投资,围绕国家战略和新兴行业,比如智能汽车、智能电网、人工智能、物联网、5G等领域进行投资规划

四、寻找细分领域的龙头

1)IC材料:核心看晶圆供应商,暂时没有下手机会。

根据国际半导体产业协会(SEMI)报告,2016年全球IC制造材料市场规模在247亿美元,封装材料市场为196亿美元。其中,在IC制造材料中,硅晶圆的占比最高,达32%。这一市场主要为日本厂商主导。日本信越、SUMCO是硅片生产行业的龙头厂商,两家企业合计约占市场份额的50%。

2016年中国大陆IC制造材料市场规模为65.3亿美元,仅次于***地区、韩国和日本。不过这一领域的企业目前没有上市,暂时二级市场的投资者还无法参与。

2)IC设备:国产化趋势开始显现,但核心供应商是ASML

IC设备行业具有较高的威廉希尔官方网站 壁垒,目前欧美日厂商仍占据绝对主导地位。

荷兰的ASML,这个公司是全球最大的光刻机设备和服务提供商。垄断了市场80%的份额,在极紫外光(EUV)领域,目前处于垄断地位。中芯国际最近向阿斯麦采购一台EUV光刻机,单价1.2亿美金。未来几年,10nm以下的先进制程将全部采用EUV光刻机生产。如果中国大陆无法得到这个设备,我们在高端芯片领域将永远受制于人。

根据SEMI预估,中国本土企业对IC设备的需求,将在2018年-2020年间快速提升,预计对IC设备的投资金额分别为108亿美元、110亿美元、172亿美元。

这么多工厂要在未来两年投产,ASML要赚翻了。

看到这幅图,到底是谁给谁打工?目前台积电是ASML的第一大股东,三星、英特尔都是ASML的股东。

3)IC设计:目前没有上市公司。

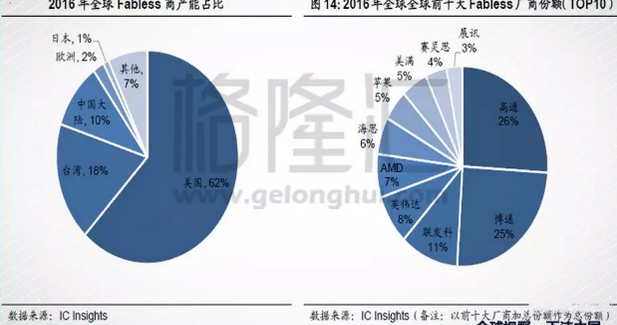

根据IC Insights数据显示,在纯IC设计(Fabless)领域,美国占据最大市场份额,2016年美国IC Fabless商合计产能占据全球的62%。高通和博通是IC Fabless行业的龙头厂商,二者合计营收占前十名营收总和的51%。其中2016年高通营收为154亿美元,博通营收153亿美元。

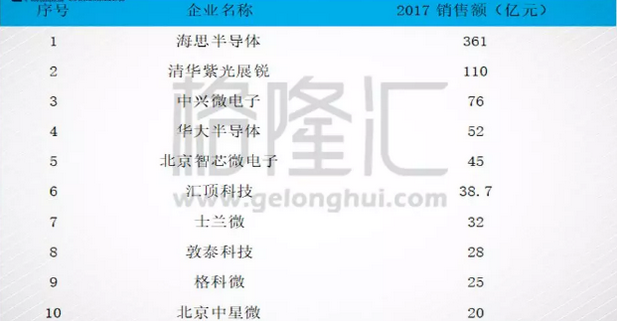

受益于国内下游移动、通信等领域的需求带动,国内IC设计商竞争力开始显现出来。根据IC Insights统计,2009年全球TOP50 Fabless商中,仅有1家中国大陆企业,而到2016年,中国大陆企业数量已经达11家,合并市占率已经增至10%。其中,华为海思、展讯已跻身全球Fabless商前十。

4)IC制造:大陆本土产能快速扩张

IC制造是在晶圆上完成集成电路刻蚀的过程。目前国际龙头厂商已将工艺制程开发至5nm级,台积电、三星等龙头厂商已实现10nm制程量产,英特尔、格罗方德预计今年年底将实现量产。此外,台积电正率先开发5nm工艺制程威廉希尔官方网站 。

根据IC Insights数据显示,在纯IC制造(Foundry)领域,***地区占据最大市场份额,2016年***地区Foundry商合计产能占据全球的73%。其中台积电营收为285.7亿美元,占据全球58%的市场份额。

IC制造属于资金、威廉希尔官方网站 密集型产业,是国家政策和基金关注的重点。其中投资于IC制造领域的资金中,12英寸晶圆厂占比最大。主要因为当前全球12英寸晶圆需求量最大,而国内企业产能占比很低。根据中国电子网统计,目前全球12英寸半导体硅晶圆单月需求量约510万片,大陆既有12英寸厂合计月产能仅约46万片。目前建置中的12英寸晶圆厂产能约63万片,未来大陆12英寸厂单月产能将高达109万片。

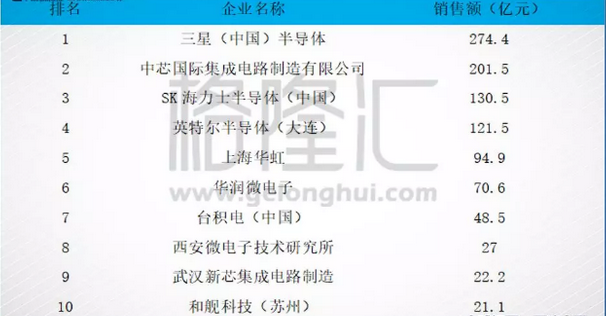

大陆晶圆代工厂前十名单

作为国内IC制造业的龙头企业,华虹半导体可以关注,但中芯国际需要警惕,上文《中芯国际:芯片国产化的风口与现实》中已经给出投资意见。

5)IC封装测试:受益晶圆制造产能的本土化

根据IC Insights统计,日月光、Amkor、长电科技、矽品为全球前四大封测厂商。

根据IC Insights数据统计,长电科技、华天科技、通富微电等内资企业已进入全球封测企业前20名。其中长电科技7.8亿美元收购新加坡星科金朋之后,成为全球第三大封测企业。值得注意的是,中芯国际与大基金都是长电科技的股东,中芯国际是第一大股东(14.28%)。

五、总结

半导体行业涵盖装备与材料、设计、制造、封测等,我国在装备与材料领域非常薄弱,装备领域的标的国外看ASML,国内厂商仅上海微电子装备一家稍微强一些,但是仍然处于65nm级水平,暂时看不到投资价值。材料领域也尚未有合适的投资标的,还没有上市。上游装备与材料除了ASML,目前尚未有其他可选的投资标的。

本土设计公司除了海思半导体(华为)、紫光展锐,其他实力较小,很难拼得过高通、英特尔等美国巨头,但这两家暂时没有上市。国内设计公司业务发展较快,但没有上市,暂时没有办法投资。

制造环节是大基金重点投资的领域,但目前中芯国际为代表的本土龙头先进制程产能还没有放量,14nm业务占比达到10%,才是最佳投资时机,目前其28nm仅占比8%,14nm预计19年初步试生产,2021年-2022年或许能够达到10%的可能。

封测领域的威廉希尔官方网站 门槛不高,但其固定资产投入的力度与晶圆代工厂相比不大,业绩与成长价值更为确定。长电科技、华天科技等上市公司可以长期关注。

未来中国的半导体产业在全球的产值比例将不断扩大,中国的消费市场庞大,这给予本土公司成长的绝佳环境,在这一历史性的进程中,把握机会并不困难,与大基金同步、与龙头同步,耐心等待价值的玫瑰绽放。

工商网监

工商网监

评论