电子发烧友App

电子发烧友App

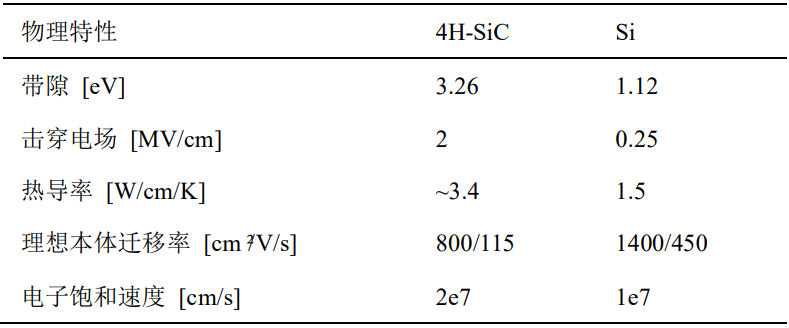

近年来,以碳化硅(SiC)为代表的第三代宽禁带半导体材料备受关注,在禁带宽度、击穿电场、热导率、电子饱和速率、抗辐射能力等关键参数方面具有显著优势,满足了现代工业对高功率、高电压、高频率的需求。

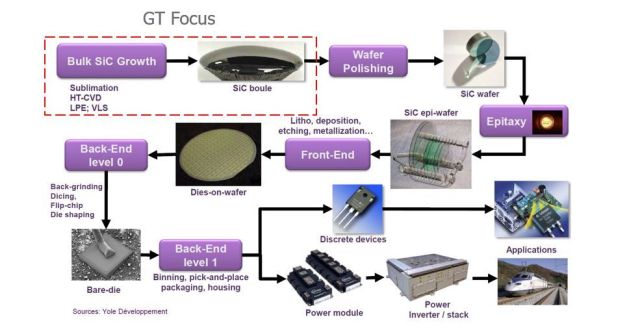

碳化硅器件按照电阻性能的不同,可以分为导电型碳化硅功率器件和半绝缘型碳化硅基射频器件。

导电型碳化硅功率器件主要是通过在导电型衬底上生长碳化硅外延层,得到碳化硅外延片后进一步加工制成,品种包括SBD(肖特基二极管)、MOSFET(金属氧化物半导体场效应晶体管)、IGBT(绝缘栅双极性晶体管)等,主要用于电动汽车、光伏、轨道交通、数据中心、充电等基础建设。目前碳化硅二极管、MOSFET已经开始商业化应用。

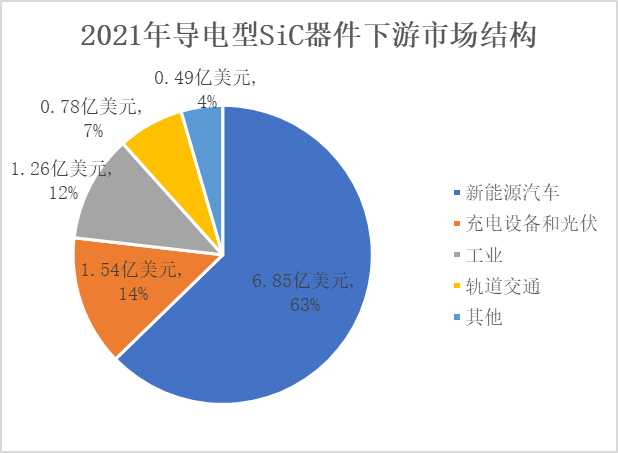

下游应用方面,导电型碳化硅功率器件主要以新能源车、充电设备和光伏、工业为主。其中在新能源汽车市场占比非常高,达到63%。SiC器件主要应用在新能源汽车的PCU(动力控制单元,如车载DC/DC)和OBC(充电单元),相比于Si器件,SiC器件可减轻PCU设备的重量和体积,降低开关损耗,提高器件的工作温度和系统效率;OBC充电时,SiC器件可以提高单元功率等级,简化电路结构,提高功率密度,提高充电速度;另外,在光伏领域,因为SiC材料具有更低的导通电阻、栅极电荷和反向恢复电荷特性,使用SiC Mosfet或SiC Mosfet与SiC SBD结合的光伏逆变器,可将转换效率从96%提升至99%+,能量损耗降低50%+,设备循环寿命提升50倍。

数据来源:Yole,东吴证券研究所

半绝缘型碳化硅基射频器件是通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片后进一步制成,包括HEMT(高电子迁移率晶体管)等氮化镓射频器件。

下游应用方面,半绝缘型碳化硅基射频器件主要用于5G通信、车载通信、国防应用、数据传输、航空航天等领域。碳化硅、氮化镓材料的饱和电子漂移速率分别是硅的2.0、2.5 倍,因此碳化硅、氮化镓器件的工作频率大于传统的硅器件。然而,氮化镓材料存在耐热性能较差的缺点,而碳化硅的耐热性和导热性都较好,可以弥补氮化镓器件耐热性较差的缺点,因此业界采取半绝缘型碳化硅做衬底,在衬底上生长氮化镓外延层后制造射频器件。

目前全球碳化硅行业发展尚未成熟,尽管欧美等国家因为先发优势,在威廉希尔官方网站 和产能方面具有较大优势,但中国过去几年的追赶速度也是非常惊人的。

下面,我们一起来看下在碳化硅器件领域,中外的现况如何?

Part

1

市场份额:

CR6超95%,均为海外厂商

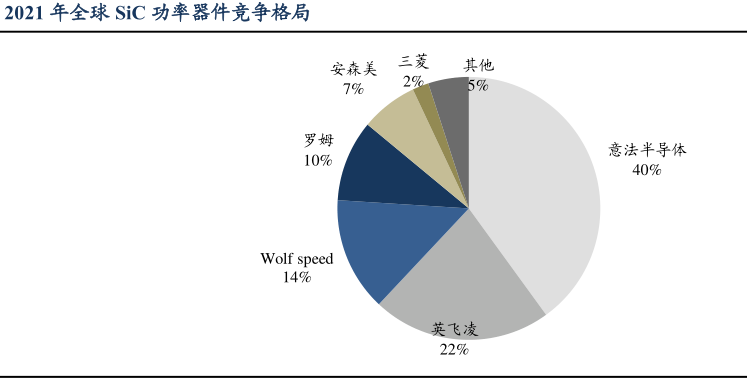

根据Yole数据,全球碳化硅器件的市场份额由海外巨头垄断,全球TOP6厂商占据95%以上的市场份额,由高到低分别为:意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机、安森美。其中最大的碳化硅器件厂商为意法半导体,市占率达到40%,向特斯拉提供SiC MOSFET模块;其次是英飞凌,市占率22%,据悉已向全球3600多家汽车和工业客户提供碳化硅产品。

数据来源:Yole,东吴证券研究所

尽管国内企业在碳化硅器件领域起步较晚,但在碳化硅市场规模高速增长、行业供需持续紧张的背景下,国内传统功率器件制造商与新兴SiC器件制造商纷纷入局。国内厂商加大SiC器件的威廉希尔官方网站 研发、产线投资力度,加速追赶国际龙头。本土IDM的企业有三安光电、世纪金光、华润微电子、士兰微电子、斯达半导、扬杰科技等,Fabless企业有派恩杰、爱仕特、东微半导体、上海瀚薪等。

Part

2

品类商业化:

SiC二极管本土商业化渐完善,

SiC MOS中外差距大

SiC二极管,本土厂商商业化逐步完善。目前国内多家厂商已设计出 SiC SBD产品,中高压SiC SBD产品稳定性较好,在车载OBC中,多采用SiC SBD+SI IGBT实现稳定的电流密度。目前国内在SiC SBD产品的专利设计方面没有障碍,派恩杰已经开始六代SiC SBD的研发,与国外差距较小。

SiC MOS本土厂商多处于流片、客户验证阶段,与海外厂商商业化差距大。海外厂商意法半导体、英飞凌、罗姆等600-1700V SiC MOS已实现量产并和多家客户达成签单出货,而国内厂商的相关制造平台正在搭建中,SiC MOS设计已基本完成,多家设计厂商正与晶圆厂流片阶段,后期客户验证仍需部分时间,因此距离大规模商业化仍有较长时间。

国产SiC MOSFET目前主要被用于OBC上,应用于电动汽车主驱上的基本还没有。但随着国内需求的增长,在国产替代的趋势下,可以预计未来很快就可以看到国产SiC MOSFET在电动汽车主驱上的应用。

Part

3

威廉希尔官方网站 路线:

平面、沟槽结构,中外厂商均有布局

SiC MOSFET可分为平面结构与槽结构,两种工艺各有优劣。平面结构的优点在于工艺简单,单元一致性较好,雪崩能量较高;缺点在于存在JFET效应,从而增加通态电阻,寄生电容也较大。沟槽结构的优点在于没有JFET效应,寄生电容小,开关速度快,开关损耗低,缺点在于工艺复杂,单元一致性较差。

目前平面结构SiC MOS厂商众多,其在制造端相对简单,可以满足可制造性和成本可控两方面。海外厂商意法半导体、Wolfspeed目前为平面结构,同时也在研究沟槽结构方案;国内厂商包括斯达半导体、新洁能、APS、瞻芯电子、上海瀚薪等Fabless厂商选择平面结构。

目前市场中,能够量产沟槽型SiC MOSFET的企业为罗姆的双沟槽结构、英飞凌的半包沟槽结构和日本住友的接地双掩埋结构。国内市场,时代电气子公司时代半导体宣布投资4.62亿元扩产6英寸沟槽型SiC器件,三安光电、华润微电子的碳化硅沟槽MOS产品正在开发布局。

对于沟槽型碳化硅器件来说,未来的威廉希尔官方网站 演进方向是减小沟槽底部氧化层工作电场强度,避免专利侵权和可控的制造成本。

Part

4

SiC晶圆产能:本土加速

根据《2022碳化硅(SiC)产业调研白皮书》,2022年国外有30个碳化硅相关项目扩产或投产,总投资金额超过800亿人民币,新增衬底产能超过250万片。2023年以来,海外大厂持续加大与上下游合作伙伴在衬底材料、外延片、器件供应等方面的合作。

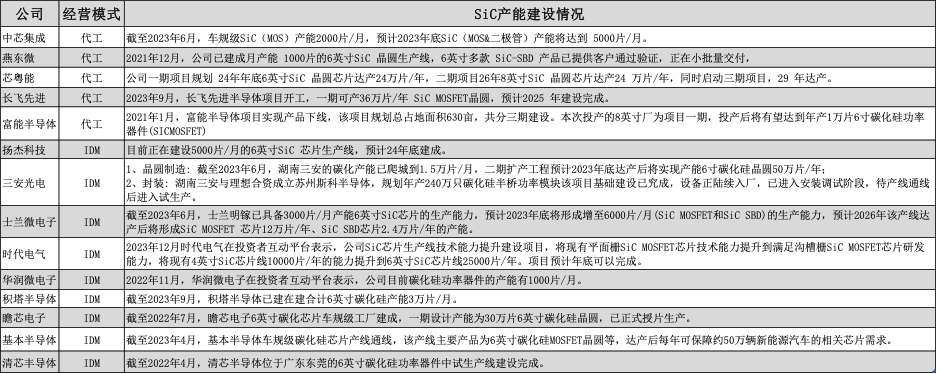

国内方面,据集邦咨询统计,中国已有约70家厂商切入SiC功率器件业务,整体市场预计将进入高度竞争阶段。而SiC晶圆产能方面,据集邦咨询不完全统计,截至2023年三季度,中国已有约24家厂商涉足SiC晶圆制造。其中IDM厂商15家,7家实现量产;Foundry厂商9家,5家实现量产。以各家晶圆产能来看,三安光电与积塔半导体分别位居IDM与Foundry厂商首位。

数据来源:公司官网、东吴证券研究所、与非网

整体来看,中国SiC晶圆厂产能扩张的步伐在加速。集邦咨询统计2022年由中国厂商释放的SiC MOSFET晶圆产能尚不足全球10%,不过预计自2023年四季度开始会有所好转。

再看上游材料端,碳化硅衬底和外延片的价值量占比超过一半,衬底成本最大,占比达47%;其次是外延成本占比为23%,成为决定碳化硅器件品质的关键。

Part

5

衬底:

本土厂商尺寸、良率相对落后

2022年4月,Wolfspeed位于纽约的莫霍克谷SiC制造工厂正式开业,成为全行业首个实现8英寸SiC晶圆量产的企业。目前全球企业都积极布局8英寸SiC晶圆产线,根据Yole的数据,国内外已有十余家企业将8英寸SiC晶圆量产提上日程,但大部分还处于样品或小规模量产的阶段。

数据来源:半导体在线

导电型衬底方面,目前国外厂商已领先6英寸碳化硅衬底供应,并开始供应8英寸衬底;国内企业在单晶衬底方面以4英寸为主,已具备6英寸SiC衬底量产能力,2-3年内会有大量产线实现量产,而8英寸衬底已有部分本土厂商研发成功。

半绝缘型衬底方面,目前国外厂商在衬底和外延上由4英寸向6英寸转移,4英寸线预计3-5年逐渐淘汰;而国内企业衬底主要集中在2-4英寸。

虽然本土厂商的衬底尺寸相比海外头部企业相差一代,但是天科合达、天岳先进等国内厂商已经在全球SiC衬底市场占据了一定份额,2022年两者市场份额分别为13%、2%。

另外,据统计国内天岳先进、天科合达等厂商的产能在20-30万片/年,国外Wolfspeed、罗姆、II-VI等厂商的产能在50-60片/年。同时由于设备、人才短缺,国内SiC衬底良率较低,国内龙头天岳先进、天科合达的良率只有50%,而海外Wolfspeed的良率已达85%左右,这导致国内碳化硅功率半导体器件的价格较高昂,且市场渗透率较低。

Part

6

外延片:全球双寡头垄断

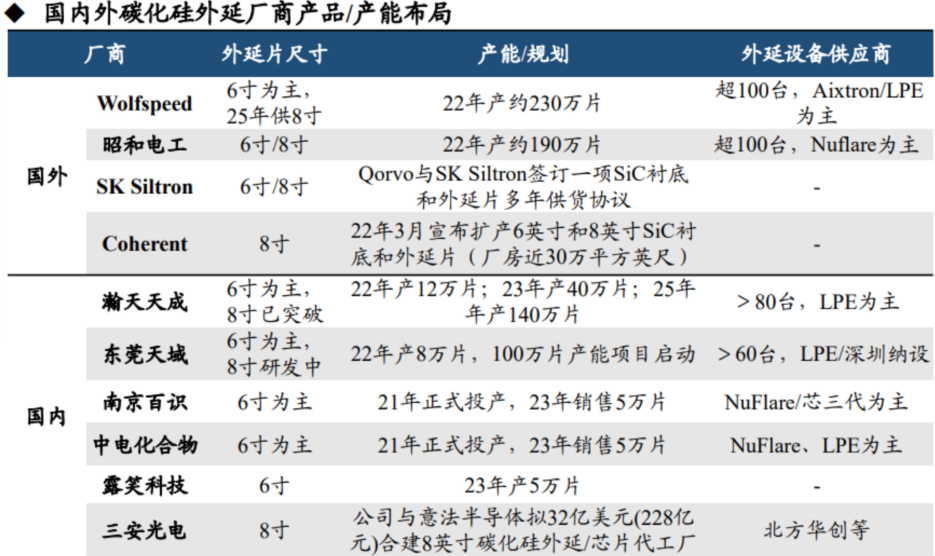

2020年Wolfspeed与昭和电工分别占据全球碳化硅导电型外延片市场52%和43%的市场份额,合计高达95%,形成双寡头垄断。由于进口外延炉供货短缺、国内外延炉仍需验证、外延工艺难度大等原因,国内SiC外延厂商较少,市占率较低。

国内瀚天天成和东莞天域是国内Top2的外延片厂商。

产能方面:瀚天天成2022年6英寸产能达12万片,2023年计划产能40万片(包括6/8英寸),至2025年产能目标约140万片;东莞天域2022年6英寸产能达8万片,并且启动年产100万片的6/8英寸外延项目,预计2025年竣工并投产。

威廉希尔官方网站 方面:国内6英寸外延均较为成熟和稳定,8英寸均有储备,其中瀚天天成已实现8英寸外延威廉希尔官方网站 的突破,且具有量产能力;东莞天域正攻克关键威廉希尔官方网站 ,预计2025年首条8英寸外延产线投产。

数据来源:芯世相、芯智讯、集邦、东吴证券研究所

写在最后

SiC器件逐步替代部分硅基功率器件是较为明确的趋势,关键痛点在于供应稳定性和价格,这需要整个产业链从衬底、外延、器件到模块封装各个环节实现良率提升、产能扩大、产线稳定等的优化和改进。

中国宽禁带半导体产业正迎来战略机遇期。尽管国内SiC产业发展较晚,在产品威廉希尔官方网站 、产能等方面相对处于劣势,但随着本土SiC厂商的威廉希尔官方网站 不断突破和国内产业链的完善,国内SiC产业有望进一步壮大,在全球竞争中占据更有利的地位。

审核编辑:黄飞

工商网监

工商网监

评论